Oleh: Sigit Darmawan

Setiap perang selalu menyisakan pertanyaan klasik: siapa yang kalah, siapa yang menang?

Tetapi dalam perang modern, jawabannya jarang sederhana.

Kemenangan tidak selalu ditentukan oleh siapa yang menembakkan rudal terakhir. Tidak selalu oleh siapa yang menandatangani kesepakatan damai. Tidak juga semata-mata oleh siapa yang paling keras berbicara tentang kedaulatan, keamanan, atau stabilitas kawasan.

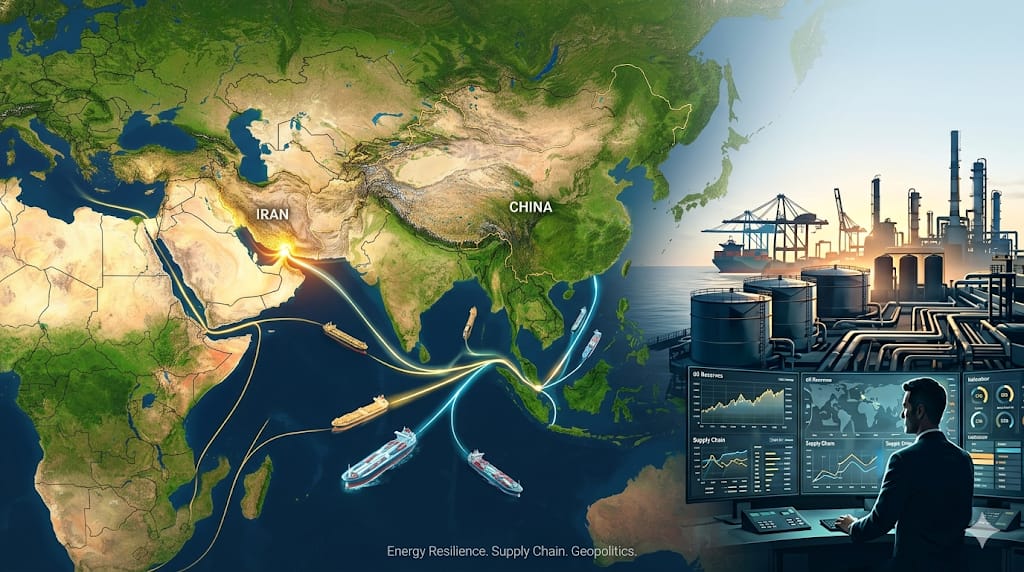

Dalam konflik AS–Iran yang mengguncang Selat Hormuz sejak akhir Februari 2026, kemenangan justru dibaca dari arah yang lebih tersembunyi: aliran kapal tanker, cadangan minyak, sistem pembayaran, dan kemampuan sebuah negara menjaga rantai pasok energinya saat dunia sedang panik.

Dan disitulah China muncul. Bukan sebagai pihak yang gaduh. Bukan sebagai negara yang berdiri di podium utama diplomasi. Tetapi sebagai aktor yang paling siap membaca krisis sebagai peluang strategis.

Sebagai orang yang lama berkecimpung di supply chain, saya melihat konflik ini bukan hanya tentang geopolitik Timur Tengah. Ini pelajaran besar tentang daya tahan sistem. Tentang bagaimana sebuah negara tidak cukup hanya punya uang untuk membeli, tetapi juga harus punya cadangan, jalur alternatif, mitra, data, logistik, dan keberanian mengambil keputusan sebelum krisis datang.

Ketika Selat Hormuz terganggu, dunia energi global masuk ke fase krusial. Jalur yang selama puluhan tahun menjadi nadi minyak dunia tiba-tiba berubah menjadi titik rawan geopolitik. Negara importir menghitung ulang risiko. Perusahaan pelayaran menahan kapal. Asuransi melonjak. Pasar minyak membaca setiap pergerakan militer seperti membaca denyut jantung ekonomi global.

Namun China datang ke krisis ini dengan posisi berbeda.

Ia masuk dengan cadangan minyak besar, jaringan pembelian alternatif, kilang independen yang terbiasa menyerap minyak Iran, dan kemampuan menahan diri ketika harga terlalu tinggi.

Dan disinilah inti perbedaannya. Perang telah membuat banyak negara kehilangan opsi. Tetapi China justru memiliki opsi.

Selama kurang lebih 3,5 bulan konflik, China tidak hanya membeli minyak. China memperkuat rantai pasok energinya dari hulu sampai hilir.

Pertama, China sudah memiliki bantalan cadangan strategis yang sangat besar.

Estimasi berbagai lembaga energi menyebut cadangan minyak mentah strategis dan komersial China berada pada kisaran 1,2 hingga hampir 1,4 miliar barel (Reuter, 2026). Jika dihitung sebagai inventory cover, jumlah itu setara sekitar 100 hingga 130 hari kebutuhan impor minyak mentah dalam kondisi normal. Bahkan ketika impor turun tajam, secara matematis bantalan persediaan itu menjadi terlihat lebih panjang.

Tentu ini tidak berarti China lalu bisa menutup diri dari pasar minyak selama berbulan-bulan tanpa konsekuensi. Kilang tetap harus disesuaikan. Logistik tetap bergerak. Konsumsi tetap dikelola.

Tetapi secara strategis, angka itu memberi pesan penting: China tidak sedang bertahan dengan tangan kosong. Ia bertahan dengan cadangan besar.

Dan cadangan itu memberi waktu. Waktu memberi pilihan. Pilihan memberi daya tawar.

Saya kira di sinilah banyak organisasi, bahkan negara, sering salah membaca inventory. Kita terlalu sering melihat stok sebagai biaya. Gudang sebagai beban. Cadangan sebagai inefisiensi. Padahal dalam situasi krisis, inventory bisa berubah menjadi asuransi strategis.

Ia mungkin terlihat mahal ketika situasi normal. Tetapi menjadi sangat murah ketika dunia tiba-tiba kacau.

Kedua, China memperkuat sumber pasokan dengan pendekatan multi-layer.

Iran tetap menjadi sumber penting karena minyaknya relatif murah, tersedia, dan membutuhkan pembeli besar. Relasi ini bukan sekadar dagang. Iran membutuhkan pasar. China membutuhkan pasokan dengan diskon harga. Hampir 90% produksi minyak mentah Iran dibeli oleh China dalam 3.5 bulan masa perang ini dengan harga diskon.

Namun China tidak menggantungkan diri hanya pada satu pintu. Sebagian kilang juga mencari alternatif dari Rusia, Afrika Barat, Timur Tengah non-Iran, dan pasar spot lain. Dalam bahasa supply chain, ini bukan single sourcing. Ini risk-adjusted sourcing.

Ketiga, China memanfaatkan jaringan logistik bayangan.

Di tengah sanksi dan risiko perang, pasokan minyak tidak selalu bergerak melalui jalur yang terang benderang. Ia bergerak melalui logistik bayangan (shadow fleet), ship-to-ship transfer, gudang terapung (floating storage), rute tidak langsung, perusahaan perantara, perubahan bendera dan nama kapal, serta perubahan label asal kargo.

Minyak Iran tidak selalu dikirim langsung ke pelabuhan China. Sebagian kargo dapat berpindah kapal di kawasan transit seperti Malaysia–Singapura. Sebagian ditahan di laut sebagai gudang terapung. Sebagian diduga mengalami relabeling atau rebranding asal kargo sebelum masuk ke kilang independen China. Yang berubah bukan fisik minyaknya. Yang berubah adalah narasi administratifnya.

Secara molekul, minyak itu tetap minyak yang sama. Tetapi di atas kertas, ia bisa tampil sebagai minyak dari tempat lain.

Strategi ini memberi China beberapa keuntungan: akses ke minyak diskon, fleksibilitas pasokan saat jalur resmi terganggu, dan ruang manuver di tengah tekanan sanksi Barat. Namun risikonya juga besar: sanksi terhadap kilang dan perusahaan China, masalah keselamatan kapal tua yang minim asuransi, serta tekanan reputasi diplomatik.

Meski demikian, dari sudut pandang Beijing, shadow fleet memberi satu hal yang sangat mahal dalam krisis energi yaitu opsi.

Saat jalur resmi mahal, ada jalur alternatif. Saat asal minyak terlalu sensitif, ada relabeling. Saat pasar panik, ada gudang terapung. Saat dunia membaca perang dari ledakan rudal, China membaca perang dari arah kapal tanker.

Keempat, China menggunakan kilang independen sebagai mesin penyerap risiko.

Kilang-kilang di Shandong dan wilayah lain lebih fleksibel dibanding raksasa energi negara. Mereka dapat menyesuaikan jenis crude, menunda pembelian, menaikkan inkuiri, atau mengalihkan pasokan ketika risiko berubah.

Di sinilah kekuatan sistem China terlihat. Negara menyediakan arah strategis. Perusahaan negara menjaga tulang punggung. Kilang independen menjadi ruang fleksibilitas. Trader dan perantara menjaga aliran. Cadangan strategis memberi bantalan. Sementara konsumsi domestik dapat ditekan sementara.

Ini bukan rantai pasok yang sempurna. Tetapi ini rantai pasok yang adaptif (adaptive supply chain). Dan dalam krisis, adaptif sering kali lebih penting daripada sempurna.

Kelima, China mengurangi ketergantungan pada sistem pembayaran Barat.

Perdagangan energi tidak hanya soal kapal dan minyak. Ia juga soal uang. Kalau minyak tersedia tetapi pembayaran tersumbat, rantai pasok tetap gagal. Karena itu, kanal pembayaran alternatif, penyelesaian non-dolar, bank kecil, dan jaringan perantara menjadi bagian dari strategi energi yang lebih luas.

Keenam, China mengelola sisi permintaan.

Selama krisis, Beijing tidak hanya bertanya dari mana minyak harus dibeli, tetapi juga berapa banyak minyak benar-benar harus dikonsumsi. Ketika harga tinggi dan jalur pasokan terganggu, kilang bisa menurunkan laju produksi (throughput). Pembelian spot bisa ditunda. Konsumsi bisa ditekan. Transisi kendaraan listrik ikut mengurangi tekanan jangka panjang.

Inilah pelajaran penting: ketahanan energi bukan hanya soal mencari pasokan baru. Ketahanan energi juga soal kemampuan mengurangi kerentanan konsumsi.

Maka ketika kesepakatan penghentian perang AS–Iran diumumkan, pertanyaan “siapa yang diuntungkan?” tidak cukup dijawab dengan melihat siapa yang berhasil menghentikan tembakan.

AS mendapat keuntungan stabilisasi. Iran memperoleh napas ekonomi. Negara-negara Teluk merasa lebih lega. Importir minyak menikmati turunnya premi risiko.

Tetapi Pemenang Jangka Menengahnya Tetap China.

Mengapa?

Karena China bukan hanya menikmati damai. China sudah memanfaatkan perang.

Ia membeli ketika harga tertekan. Ia menyimpan ketika pasar lengah. Ia memakai cadangan ketika jalur terganggu. Ia menunda pembelian ketika harga terlalu tinggi. Ia mengalihkan sebagian pasokan ketika sanksi meningkat. Ia memperkuat pembayaran alternatif. Ia mengendalikan permintaan.

Bagi saya, inilah pelajaran paling penting dari krisis ini: resilience tidak lahir saat krisis. Ia dibangun sebelum krisis.

Inventory bukan pemborosan jika risiko sistemik tinggi. Dalam dunia bisnis yang terlalu terobsesi pada efisiensi, stok sering dianggap beban. Gudang dianggap biaya. Inventory dianggap musuh cash flow. Tetapi krisis energi menunjukkan sisi lain: ketika risiko geopolitik tinggi, inventory adalah asuransi strategis.

Rantai pasok juga harus punya opsi, bukan hanya rencana. Banyak organisasi mungkin punya dokumen manajemen risiko, tetapi tidak menyiapkan supplier alternatif. Punya dashboard, tetapi tidak punya kapasitas beralih (switching). Punya SOP krisis, tetapi tidak punya stok, kontrak cadangan, atau mitra logistik alternatif.

China mengajarkan bahwa ketahanan bukan sekadar peta risiko. Ketahanan adalah kemampuan beralih.

Damai AS–Iran mungkin menghentikan perang. Tetapi dalam perang energi, kemenangan sering kali sudah ditentukan jauh sebelum senjata berhenti. Dan pemenangnya bukan hanya yang berdamai. Pemenangnya adalah yang paling siap saat dunia menghadapi krisis dan kekacauan.

Dan dalam kasus ini, harus diakui pemenangnya adalah: China.